Il mercato immobiliare italiano negli ultimi anni ha subito una contrazione media del 30%: la casa, che pochi anni fa avrei venduto con facilità per € 100.000, oggi riuscire con difficoltà a venderla per € 70.000. Una perdita del 30%. “niente panico – il mercato si risolleverà – non svendere, aspetta”.

Quando invece gli indici azionari si riducono del 10% “sta crollando tutto – vendiamo senza ulteriori indugi”. Eppure, il mio investimento si è difeso molto meglio della casa: i miei € 100.000 adesso valgono € 90.000 (in realtà varrà di più, perché gli italiani non hanno mai il 100% di azionario in portafoglio).

Se consideriamo che la ricchezza degli italiani è rappresentata per quasi il 70% da immobili e, solo il 30% da investimenti finanziari, si capisce che la discesa del mercato immobiliare determina per ognuno di noi una riduzione piuttosto marcata di tutta la nostra ricchezza. Eppure, non crea l’ansia dei mercati finanziari.

Da cosa deriva questo atteggiamento asincrono?

Dal fatto che l’investitore non valuta l’investimento per obiettivi.

Il cliente italiano infatti è, purtroppo, troppo focalizzato sul rendimento, molto più che gli investitori esteri, abituati invece a ragionare in termini di pianificazione finanziaria. È necessario un vero e proprio cambiamento culturale.

Il focus sugli obiettivi è di fondamentale importanza, ricordando che le determinanti di un investimento sano e consapevole sono tre: il tempo, la costanza ed un adeguato approccio al rischio. E non il rendimento

Le scelte degli investitori sono invece per lo più dominate da processi tutt’altro che rigorosi, bensì da regole intuitive che ci aiutano nella vita quotidiana. Intuizioni che spesso portano a commettere errori in ambito finanziario, come:

- l’ancoraggio: nei momenti di incertezza, il cervello crea appigli mentali, portando a ragionare con lo “specchietto retrovisore” e non in base alle aspettative future – Ricordate le azioni telecom!??!

- la disponibilità delle informazioni: oggi sovrabbondanti rispetto alle reali necessità, rischiano solo di procurare una indigestione e, confonderci, più che chiarirci le idee – oggi controlliamo il cellulare in media 150 volte al giorno. Forse troppo?

- la rappresentatività: si ragiona per analogie e stereotipi, attribuendo ad un evento una probabilità sulla base della facilità con cui ricordiamo il manifestarsi dello stesso – sapete che si muore più per incidenti domestici che stradali?

- l’overconfidence: sovrastimiamo le nostre capacità previsionali, peccando di presunzione, illudendoci di avere il controllo della situazione, senza pensare che esistano fattori del tutto indipendenti dalla sua volontà – so quello che faccio..quel titolo lo conosco bene….quella banca è solida ! ! !

Per procedere con l’allocazione ottimale dei propri risparmi, dobbiamo essere consapevoli di queste cattive abitudini e, delle trappole cognitive in cui incorriamo quando investiamo.

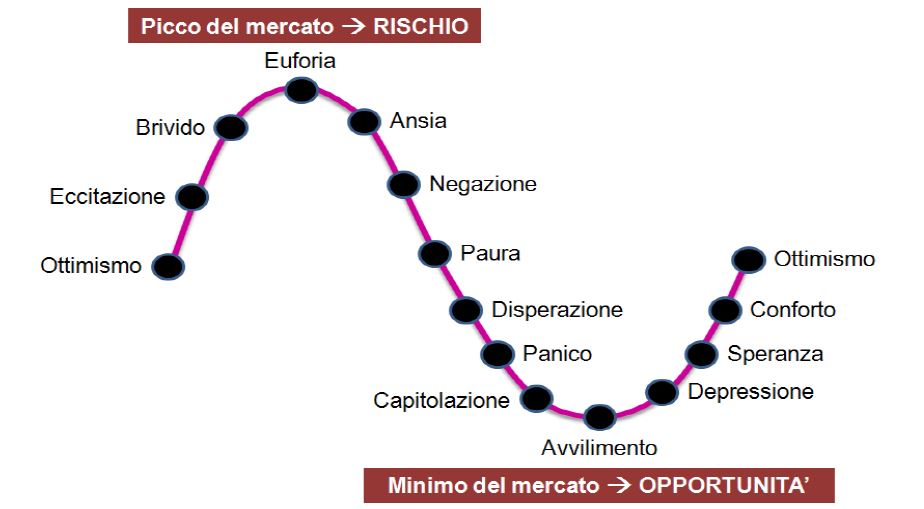

Classico esempio di errore è il market timing, cioè il momento migliore per investire, per entrare ed uscire dai mercati: permettetemi di dire che nessuno lo conosce e, diffidate da chi dice diversamente. Molti risparmiatori sono convinti di poter dominare questo evento e, peggio, pensano che il ruolo del consulente sia quello di prevedere questi momenti ottimali, di prevedere una bolla o, un’opportunità. Perché, il risparmiatore si focalizza sul rendimento. Mentre il lavoro del consulente è pianificare strategicamente e, rendere razionale e consapevole il cliente.

Cioè, invitarlo a ragionare per obiettivi.

“È molto difficile fare previsioni, soprattutto sul futuro”. Così il fisico danese Niels Bohr, attraverso la chiave del surreale, raffigurava una delle abitudini più fuorvianti della mente umana: illudersi di poter dominare l’incertezza.

Published by